Новости

Получить с дачи

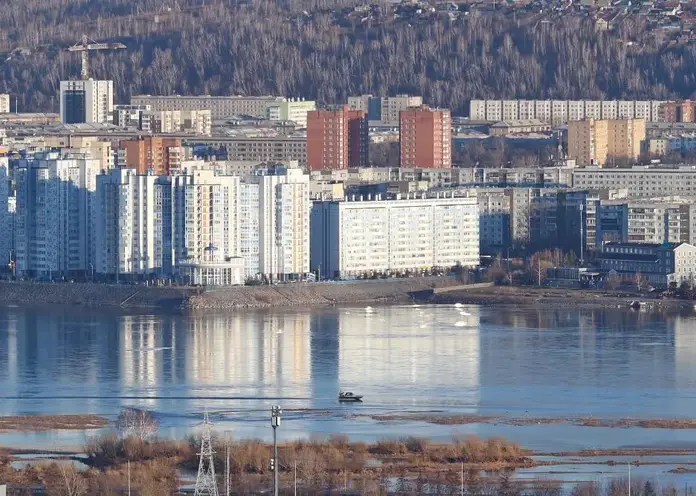

За минувший год цены на загородные участки и коттеджи в местах развитой инфраструктуры выросли в восемь — десять раз. Там же, где сложнее со светом, водой и подъездными путями, стоимость недвижимости увеличилась на треть, как минимум. По оценкам экспертов нашей газеты, это связано с повышением благосостояния некоторых слоев населения и, с другой стороны, — с увеличивающейся угрозой финансового кризиса.

За минувший год цены на загородные участки и коттеджи в местах развитой инфраструктуры выросли в восемь — десять раз. Там же, где сложнее со светом, водой и подъездными путями, стоимость недвижимости увеличилась на треть, как минимум. По оценкам экспертов нашей газеты, это связано с повышением благосостояния некоторых слоев населения и, с другой стороны, — с увеличивающейся угрозой финансового кризиса.

Сегодня, например, гектар земли возле Северного шоссе стоит больше двухсот тысяч долларов, средняя дача в Петряшине или Нанжуле — 500—700 тысяч рублей, а в районе Сибирского федерального университета — около двух миллионов. Как считают специалисты, эта тенденция вызвана желанием граждан сохранить и даже выгодно приумножить свои сбережения, однако существует риск скупки состоятельными людьми площадей личных подсобных хозяйств: со временем вместо грядок с картошкой вокруг Красноярска сплошной стеной встанут элитные коттеджи. Кроме того, началось перепрофилирование бизнеса — по данным компетентных органов, даже торговцы бензином, занимая земельный участок под автозаправку, сегодня не спешат ставить модули, а ждут, пока земля подорожает еще больше. Не исключено, что подобное решение принимают и продовольственные, пищевые, аграрные предприниматели, посредники и перекупщики: к чему им вкладывать деньги в бизнес рентабельностью 10—25 процентов, когда на той же спекуляции землей можно разбогатеть в несколько раз за полгода.

При беглом анализе этого рынка выясняется в общем прозрачная закономерность — все тенденции, связанные с ценами и качеством загородной недвижимости, практически полностью совпадают с развитием городского рынка участков, квартир и домов.

А именно: в девяностые годы, когда в строительной отрасли не было денег (не говоря уже об отсутствии личных сбережений сограждан), все спекуляции основывались на произвольной оценке старых советских дач и наделов. Инфраструктуры там не было почти никакой. Вода или привозная, или с кустарной водопроводной нитки, свет — в лучшем случае от ветхих проводов какого-нибудь садового общества… Первые миллионеры, появившиеся в Красноярске, поэтому не знали проблем с покупкой участка под особняк: почти любой огородник был готов отдать свои сотки за бесценок. Примерно таким же способом в центрах мегаполисов криминальные элементы скупали квартиры у сильно выпивающих деклассированных элементов.

Но, кстати, распространенное мнение о “понастроенных дворцах” рядом с краевым центром неверно. По оценкам ряда агентств недвижимости, загородный рынок все еще на 90 процентов состоит из дач советского образца. Поэтому, говорит генеральный директор красноярской инвестиционной компании Андрей Панченко, земля и строения возле крупных городов становятся необыкновенно привлекательным видом бизнеса:

— Я бы назвал стартовой точкой бурного роста цен на этот вид недвижимости сентябрь прошлого года. На мой взгляд, тому есть две причины: первая — доходы населения выросли насколько, что семья после покупки городской квартиры и автомобиля теперь может позволить себе приобрести земельный участок или надел под застройку. Мало того, увеличилось и так называемое кредитное плечо обывателя, то есть возможность брать банковские займы. Правда, далеко не все банки берут участки в залог, но недвижимость все равно остается одним из самых надежных способов сбережения средств. Во-вторых, более богатый слой граждан уже не хочет жить ни в блочной квартире советской постройки, ни на старой даче. Эти господа уже стремятся купить элитное жилье в престижном микрорайоне и, соответственно, дом в охраняемом загородном поселке, где, безусловно, есть не только подъездные дороги, электричество, водопровод, но и природные выгоды. Озеро, скажем, или речка… Этажность, качество стройматериалов и прочее здесь уже определяется собственными финансовыми возможностями.

В свою очередь заместитель руководителя Красноярского управления антимонопольной службы Олег Харченко считает, что массовая скупка земли вокруг Красноярска несет с собой определенные негативные результаты:

— Наши эксперты проводят постоянный мониторинг выделения земель под жилищное строительство. И в последний год выяснилось, что в районах, примыкающих к городской застройке и поэтому лучше обеспеченных инфраструктурой, идет стремительное подорожание земли. С прошлой осени цены выросли в 8—10 раз. Там же, где нет водопроводных труб и электропроводов, казалось бы, и спроса на подобные участки нет, стоимость наделов также растет. Правда, не столь бурными темпами, а на 20—25 процентов в год или на треть. К ареалам загородного бума можно отнести, например, участки в Емельяновском или Сузобузимском районе — те, что поближе к Красноярску. И, конечно, места в полосе между краевым центром и Дивногорском, которые принято называть элитными.

Эксперты УФАС полагают, что уже сейчас площадей для богатых граждан не хватает, и они в пожарном порядке начинают скупку дачных массивов еще советской застройки. А поскольку большинство граждан возится там на своих сотках, чтобы вырастить картошку — лук — морковь (что в принципе состоятельных господ не интересует), есть высокая вероятность того, что продовольственному кольцу Красноярска угрожает опасность “коттеджного наступления”. Ведь очевидно, что крупные аграрные хозяйства — еще не решение проблемы. Во всех развитых странах города кормятся одиночками-фермерами. Кроме того, в том случае, если упомянутые выше 90 процентов дачников продадут участки и перейдут на питание в гипермаркетах, инфляция еще более разгонится и нажитые от продаж средства окажутся быстро съеденными.

— В эти месяцы загородный рынок кардинально переменится, — продолжает Олег Харченко. — У нас есть данные о том, что бизнесмены — автозаправщики, владельцы загородных аграрных производств и их коллеги в других сферах предпринимательства — переходят на массовые спекуляции землей. Действующая торговля продуктами или бензином ограничена определенной рентабельностью. Ну, скажем, уровнем в 25 процентов. А на земельных наделах, как видим, можно заработать и 800 процентов. Глядя на бизнесменов, в рынок пустились и рядовые граждане. Да, они действительно, боясь кризисов, занялись скупкой земельных площадей, но большинство из таких клиентов вряд ли застроит участки домами и дворцами. Денег не хватит. Образно говоря, кусок земли за городом становится банковским вкладом с определенными рисками — ведь не всегда же его цена будет бурно расти.

Сейчас информационное поле России, стремящейся удержать финансовый рынок на плаву после событий на юге, переполнено советами — как выгоднее поступить с земельным участком. Риэлторы отмечают, что на земельные участки без строений приходится примерно пятая часть покупательского спроса на загородном рынке. Их предложение в значительной мере формируется за счет участков из состава земель сельхозназначения. Банки принимают в залог и такие наделы.

Для покупки земли с помощью заемных средств может быть использован кредит под залог другой недвижимости, целевой кредит на строительство или же кредит под залог приобретаемого земельного участка. Но сделки на загородном рынке в принципе более “длинные” и трудоемкие из-за объемного пакета документов на земельный участок. По кредитам под залог земельного участка в большинстве случаев необходим более значительный первый взнос, чем под залог квартир: 30—40 процентов (есть предложения 50—70 процентов, но встречаются и 10—20 процентов). Практически все банки, кредитующие под залог земли, назначают более высокие ставки при минимальном первом взносе.

Среди требований к земельному участку, передаваемому в залог, есть обязательные для клиентов любого банка. Прежде всего права на участок должны быть зарегистрированы, участок поставлен на кадастровый учет (ему присвоен кадастровый номер и составлен план с обозначением границ).

По закону об ипотеке, арендатор земельного участка вправе отдать арендные права земельного участка в залог в пределах срока договора аренды земельного участка с согласия собственника земельного участка. На практике банк чаще всего не примет у физического лица в залог права аренды: участок должен принадлежать продавцу на правах собственности (оформлено свидетельство о собственности и подтверждено выпиской из ЕГРП). В ином случае документ о собственности должен быть оформлен (перерегистрирован) до момента выдачи кредита.

Банк не примет в залог участок, уже находящийся под обременением (например, залога или ренты). Участок не может находиться на территории закрытого административно-территориального образования, в водоохранной, резервной или охранной зоне, зоне национального парка. Участок, принимаемый в залог как обеспечение по кредиту, должен принадлежать к категории “земли поселения” или к категории “земли сельскохозяйственного назначения”, с разрешенным видом использования — для садоводства, овощеводства, фермерства с разрешением на строительство садового дома.

Одобрение требуемой суммы кредита будет зависеть и от того, как оформлен участок. Часто бывают неправильно составлены документы при переводе земель из одной категории в другую или просто при перепродаже крупных массивов земли. Участок должен находиться в регионе, где работает банк.

Есть и другие обязательные требования. Такие, как наличие подведенных к участку коммуникаций — электро- , водоснабжение (центральное или местное — скважина, автономная система водоснабжения), канализация (центральная или септик), отопление. Требования по размеру участка также отличаются у разных банков (у одних не менее восьми, у других — не менее 12 соток).